Chcesz inwestować? Wyrzuć najpierw wszystkie materiały marketingowe. Jak ustrzec się przed oszustwem inwestycyjnym

Marlena Kosiura, analityk InwestycjewKurortach.pl: 9 lat doświadczenia w ściganiu przestępstw gospodarczych i oszustw to ogromna wiedza. Zacznę więc od trywialnego, ale zasadniczego pytania - jak inwestor indywidualny może się ustrzec przed tym, by nie znaleźć się w gronie „zgolonych naiwniaków”?

Michał Szałas, adwokat, właściciel kancelarii specjalizującej się m.in. w tematyce przestępczości gospodarczej i prawa spółek, były prokurator z 9 letnim doświadczeniem w Wydziale ds. Gospodarczych: Na początek w ogóle musimy zastanowić się co to znaczy oszustwo inwestycyjne. Część z nich choć związana jest np. z nieruchomościami, nie do końca ich dotyczy. Nieruchomość bywa w takim schemacie jedynie wabikiem. Czyli oferujący możliwość zainwestowania nie sprzedaje nieruchomości a jakieś papiery dłużne np. obligacje.

Kiedy oszustwo trafia do prokuratury często jest to już przysłowiowa „musztarda po obiedzie”. Utracone pieniądze albo uda się odzyskać, albo inwestorzy już nigdy ich nie zobaczą. Dlatego tak ważne jest, by uważnie przyjrzeć dużo wcześniej na co i komu powierzamy środki. Jaka byłaby główna rada dla osób, które chcą zainwestować?

Michał Szałas: Główna rada, niezależnie od tego, w co chce dana osoba zainwestować pieniądze: Wyrzuć do kosza materiały marketingowe jakie dostałeś od firmy. Zamiast czytać foldery reklamowe spójrz na dane finansowe tej firmy czy jakiekolwiek inne twarde dane, które publikują bądź które są dostępne na temat tej firmy.

Bardzo często pracując jako prokurator i przesłuchując poszkodowanych widziałem podobny schemat postępowania. I warto to zaznaczyć, że poszkodowanymi wcale nie są osoby gorzej wyedukowane w kwestii finansów czy ekonomii. To bardzo często osoby zamożne, stać je na inwestowanie i działają już np. biznesie od lat. Nie są to osoby naiwne.

Pytam więc: dlaczego pani, pan zdecydował się na tę konkretną inwestycję. Zawsze pada ta sama odpowiedź: Ten sprzedawca był tak przekonujący, odpowiadał na wszystkie pytania. I dalej, to może budzić uśmiech ironii, ale to się naprawdę dzieje, poszkodowany mówi: Dostałam takie ładne foldery.

No właśnie, trudno w to uwierzyć. Od razu mam ochotę skomentować: co za naiwniak?

Michał Szałas: Ale tak to działa. Piękne foldery na kredowym papierze, ładne zdjęcia, opisy budzą zaufanie potencjalnych klientów. Marketing kierowany do inwestora okazjonalnego usypia jego czujność. Dlatego tak ważne jest, by w pierwszej kolejności spojrzeć na dane finansowe i to, jakie informacje spółka publikuje w oficjalnych dokumentach.

Co jeszcze jest ważne, by przynajmniej spróbować się zabezpieczyć przed zainwestowaniem w niewiarygodną firmę czy produkt inwestycyjny?

Michał Szałas: Kwestia może drugorzędna, ale też czasem wiele mówi: sprawdzamy, gdzie firma ma siedzibę. Czy to jest biuro wirtualne, czy mały pokoik, czy to jest konkretne biuro adekwatne do rozmiaru działalności spółki. Nie chodzi tylko o samą wielkość i wygląd biura. Warto wiedzieć czy w razie jakichkolwiek problemów będziemy wiedzieć gdzieś pójść lub zadzwonić do tej firmy.

Warto sprawdzić, czy jest możliwość by zadzwonić do spółki. Jeśli chcemy zainwestować większe kwoty, możemy poprosić o spotkanie z prezesem.

Jeżeli już w tym momencie nie jesteśmy w stanie nawiązać kontaktu z prezesem, managerem czy ogólnie spółką, tym bardziej nie będziemy w stanie tego zrobić jeśli coś się zacznie walić.

Mam wrażenie, że inwestorzy indywidualni często zachłyśnięci wizją inwestycji i zysków zapominają, że wiele dokumentów jest dostępnych w internecie. To np. roczne sprawozdania finansowe spółek w KRSie.

Michał Szałas: Dokumenty rejestrowe spółki, pokazujące skład zarządu włącznie z podaniem nr PESEL członków zarządu, beneficjentów rzeczywistych, kapitał zakładowy spółki, jej udziałowców, sprawozdania finansowe możemy przeglądać z każdego komputera czy telefonu.

Oczywiście w przypadku np. spółek z rynku nieruchomości trzeba pamiętać, że projekty deweloperskie finansowane są zewnętrznie poprzez kredyt lub emisję obligacji czy crowdfunding. Więc ten dług będzie widoczny w sprawozdaniu finansowym. Młoda spółka deweloperska może mieć kapitału np. 1 mln zł, ale realizuje projekt za 40 mln zł kredytowany przez bank, więc 39 mln zł będzie widoczne jako zobowiązania krótko czy długoterminowe. Sprawozdanie nie musi być czytelne dla osoby, która się nie zna na finansach, ale może je skonsultować ze specjalistą, by mieć pewność co wynika z danych finansowych spółki.

Warto dokładniej się przyjrzeć, jeśli udziałowcami spółki nie są osoby fizyczne, tylko np. zagraniczny fundusz inwestycyjny.

Te sygnały nie są jednoznaczne, nie muszą oznaczać, ze firma jest przygotowana specjalne po to, by upaść. Ale może być przygotowana tak, by w razie gdyby jednak zbankrutowała czy gdyby miała problemy, jej sytuacja nie była dotkliwa dla rzeczywistego właściciela, czy innych jego biznesów.

Nie zawsze więc sam skład spółki musi być alarmujący?

Michał Szałas: Pytanie, czy jeśli udziałowcem spółki jest np. jakiś luksemburski czy cypryjski fundusz to czy jest to dla potencjalnego klienta lub inwestora bezpieczne? Czy jeśli coś pójdzie nie tak poszkodowany będzie miał się do kogo zwrócić z pytaniami oraz roszczeniami, choćby z tytułu skargi paulińskiej?

Z praktyki mogę nieco ironicznie powiedzieć: życzę powodzenia w dochodzeniu roszczeń od funduszu z Luksemburga.

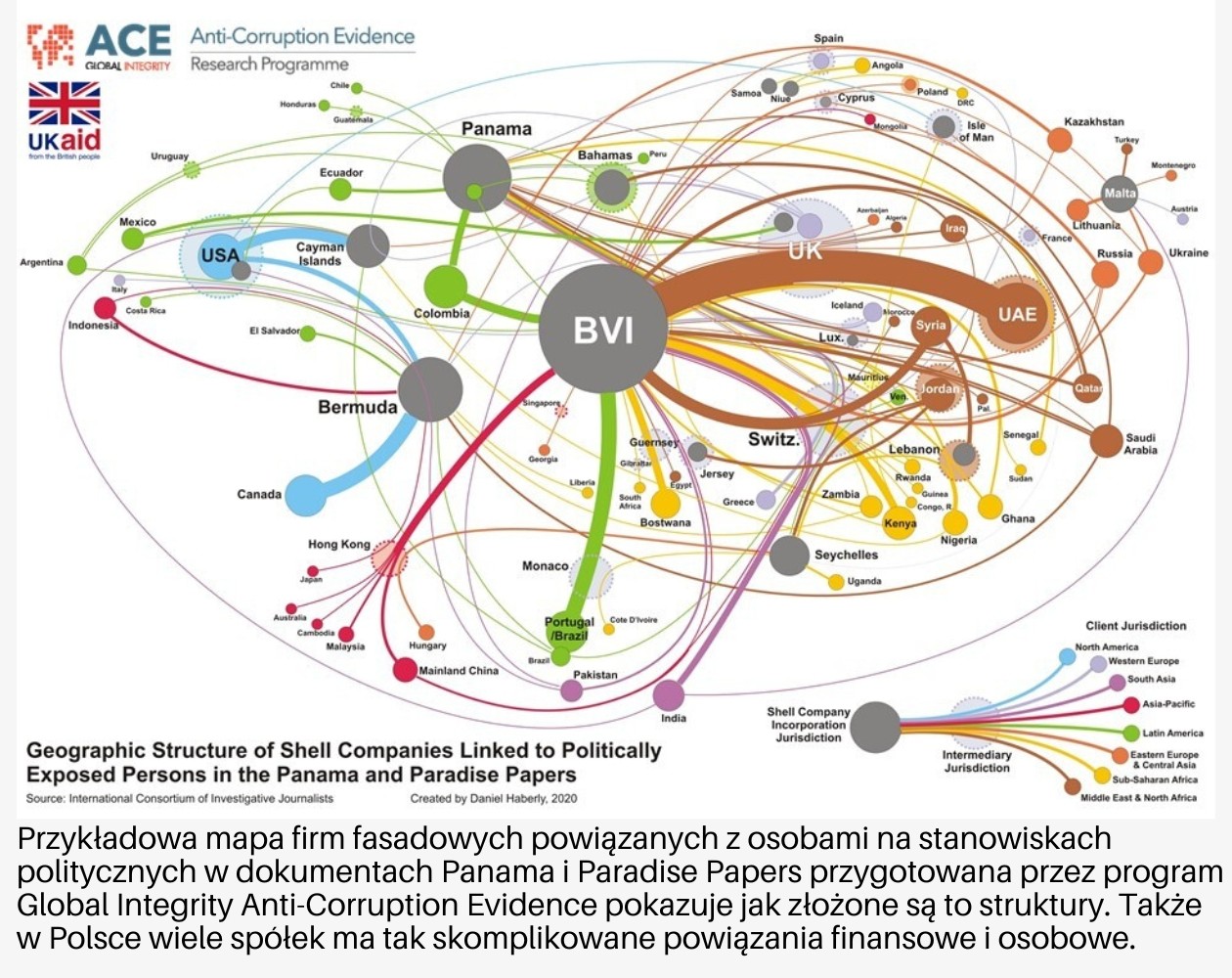

Od razu przypomina mi się świetny film z 2019 roku „Pralnia” z mistrzowską obsadą Meryl Streep, Gary Oldman i Antonio Banderas, niby śmieszny, ale jednak tragiczny. Doskonale pokazujący jak odbywa się budowanie całej struktury spółek fasadowych oraz jak poszkodowany inwestor indywidualny jest bezsilny w zderzeniu z taką światową pajęczyną.

Michał Szałas: Niejednokrotnie już zaczynając od strony www widać, że może być trudno dociec, kto stoi za spółką. Strona postawiona jest na zagranicznym serwerze, operuje z terytorium np. Kajmanów i nawet pisze o tym wprost na swojej stronie, że działa na podstawie tamtejszego, a nie polskiego prawa.

To kluczowe, bo inwestor, ale też specjaliści w Polsce nie znają dokładnie prawa np. nieruchomościowego czy upadłościowego z zagranicy. Sam fakt, że coś działa w Polsce, nie oznacza, że w innym kraju prawnie będzie działać tak samo. Ba, nawet sama weryfikacja firmy za granicą wcale nie musi działać tak jak u nas w kraju. Dane publiczne nt. firm mogą nie być dostępne. Powtórzę - z doświadczeń wynikających z prowadzonych przeze mnie jeszcze w prokuraturze postępowań wyraźnie wynika - poszkodowani inwestorzy praktycznie całkowicie opierali się jedynie na materiałach marketingowych.

Widzę to na rynku nieruchomości, szał kupowania apartamentów w Hiszpanii, na Cyprze, w Dubaju, Gruzji, Albanii powoduje, iż kupujący patrzą tylko na reklamy, foldery i opisy ze stron internetowych. W pełni ufają tym materiałom, albo pośrednikom oferującym takie nieruchomości.

Michał Szałas: Nie mam nic przeciwko kupowaniu nieruchomościom za granicą i sam marzę o małym domu w jednym z krajów śródziemnomorskich. Ale pamiętajmy o właściwym zabezpieczeniu prawnym transakcji i pozornie drugorzędnych kwestiach, które mogą mieć jednak kolosalne znaczenie. Przykład? W umowach prawie zawsze jako sąd właściwy do ewentualnych sporów z deweloperem jest wskazany sąd zagraniczny, zlokalizowany w miejscu gdzie kupujemy nieruchomość. Bywa jeszcze trudniej – czasem siedziba dewelopera nie jest nawet w miejscu, czy kraju gdzie kupujemy nieruchomość, a w umowie zgadzamy się, że w przypadku sporu jurysdykcja sądu jest w miejscu siedziby spółki.

Często firmy oferujące takie nieruchomości powołują się na fakt, że współpracują z lokalnym prawnikiem i mogą pomóc. Na pewno współpracują, tylko pytanie, dla kogo będzie to bezpieczne? Dla sprzedającego, czy kupującego? Na szczęście są i budujące przykłady. Nie wszyscy kupujący godzą się na usługi rekomendowanej przez pośrednika kancelarii. Znam przypadki, gdy polscy klienci zwrócili się do wyspecjalizowanej polsko-włoskiej kancelarii z prośbą o weryfikację dewelopera we Włoszech, bo woleli mieć pewność, że analiza nie będzie związana z kimś kto współpracuje z deweloperem. Czasem klienci kupujący nieruchomość ze Włoszech czy Hiszpanii nie chcą nawet korzystać z notariusza związanego z deweloperem i proszą o zmianę na wskazanego przez nich. Warto zaznaczyć, że sprzedający w dobrej wierze, podobnie jak w Polsce, nie powinien z tym mieć najmniejszego problemu.

Zagraniczne spółki i transakcje są niełatwe, ale zwróćmy uwagę, że nawet w Polsce pełne sprawdzenie kontrahenta, by mieć 100% pewność, że nie upadnie, jest bardzo utrudnione, jeśli nie niemożliwe.

Często w ostatnim sprawozdaniu finansowym dostępnym w KRS nie będziemy widzieli nowych kredytów czy innych obciążeń spółki, bo - w pewnym uproszczeniu - spółka ma czas do 15 lipca na opublikowanie tego sprawozdania ze stanem na koniec poprzedniego roku. A przez 7 miesięcy może się wiele zmienić. Podobnie wygląda kwestia w przypadku spółek nowych, które w pierwszym roku działalności w ogóle nie mają obowiązku publikacji sprawozdania w KRS. Tymczasem inwestycje oferują przecież bardzo często nowe spółki.

Szczególnie jeśli firma to sieć powiązań, pajęczyna spółek zależnych, powiązanych, fundacji, stowarzyszeń. Jak się w tym połapać ma zwykły indywidualny inwestor?

Michał Szałas: Jeśli widzimy taką pajęczynę, w której nie wiemy kto kim jest i za co odpowiada, trzeba pamiętać o jednej rzeczy – utrzymanie każdej spółki kosztuje. To koszty rejestracyjne, księgowe, publikacji dokumentów, wynagrodzenia nominowanych dyrektorów w przypadku spółek zagranicznych czy obsługi funduszu inwestycyjnego przez TFI. Kilkadziesiąt spółek może kosztować kilkanaście czy nawet kilkadziesiąt tysięcy złotych miesięcznie. Skoro ktoś ponosi takie koszty, to pytanie może brzmieć: po co?

Odpowiedzi są zasadniczo dwie: albo spółka nie ma do końca dobrych zamiarów i projekt z założenia jest oszukańczy. Albo nie musi być z założenia oszukańcza, choć np. może widzieć większe ryzyko niż to które pokazuje publicznie i tak przygotowała swoją strukturę, by ewentualny upadek, który nie musi nastąpić, nie był jednak dolegliwy dla osoby rzeczywiście kontrolującej firmy. Ale jeśli tak się zdarzy, to oznacza tylko jedno – upadek będzie dolegliwy dla kupującego, nie ma innej opcji. To kupujący nigdy nie zobaczy swoich utraconych pieniędzy czy finału budowy niedokończonej nieruchomości. Nawet jeśli restrukturyzacja takiej upadającej spółki się powiedzie, to i tak proces będzie trwać latami, patrząc na realia polskich sądów.

Warto przy tym zachować zdrowy rozsądek, sam fakt, że w strukturze jest wiele spółek czy występują spółki holdingowe, nie oznacza, że coś jest nie tak. Taki model działania znamy właśnie m.in. z rynku deweloperskiego i charakteryzuje nawet dużych deweloperów. Ale nawet spółka celowa do realizacji jakiejś inwestycji może być objęta zabezpieczeniem spółki matki, należeć do grupy spółek, występować pod jej szyldem. Czym innym natomiast jest sytuacja, kiedy w realizację projektu włączonych jest kilka spółek holdingowych, a kolejne kilka to spółki holdingowe zagraniczne, trusty czy inne formy prawne, których faktycznie nie jesteśmy w stanie - jako drobni inwestorzy - zidentyfikować.

Wrócę więc do wątków tego co może inwestor sprawdzić o firmie na jej stronie, co o spółce pisze się w mediach. W wielu przypadkach firmy, które chcą się uwiarygodnić właśnie specjalnie podejmują szerokie działania PRowe, są aktywne w mediach, zlecają wiele kampanii reklamowych, publikują jakieś quasi raporty, ich eksperci pojawiają się na ważnych wydarzeniach branżowych jako specjaliści. To nie tylko moje doświadczenie ponad 25 lat pracy w mediach i z mediami, ale też analiza wielu afer z zagranicy. Główne postacie i prezesi oszukańczych biznesów często są gwiazdami znanych magazynów czy wydarzeń. Ostatnio zagraniczne media obiegła nawet fala krytycznych artykułów, w których znany magazyn „Forbes” stał się obiektem kpin użytkowników sieci, wskazujących na wątpliwą historię biznesmenów, którzy zasłużyli na miejsce na jednej z jego list „30 Under 30” lub na okładce magazynu. Wśród zatrzymanych za oszustwo opisywanych wcześniej przez „Forbes” biznesmanów są m.in. Charlie Javice - założycielka i była dyrektor finansowa fin-techu Frank, który sprzedała bankowi JP Morgan Chase, Elizabeth Holmes – amerykańska bizneswoman, założycielka firmy Theranos oraz Sam Bankman-Fried prezes FTX.

Michał Szałas: Nie jest to jednoznaczne. Z jednej strony – w przypadku oszustw nieruchomościowych marketing zawsze jest na bardzo wysokim poziomie. Inwestycje te są szeroko i profesjonalnie reklamowane. Ale z drugiej strony każdy projekt czy inwestycja muszą mieć marketing. Z samego faktu silnych działań reklamowych chyba bym nie wyciągał faktu, że coś jest bardzo nie tak. Ale przypomnę raz jeszcze – przy analizie i dokonywaniu ocen wyrzuciłbym marketing do kosza. Folderki zawsze są ładne, a trzeba skupić się na analizie innych rzeczy. Warto zachować zdrowy rozsądek.

To trudne, bo przecież emocje sprzedają, emocje kupują...

Oczywiście, że jest to trudne, jeśli chcemy kupić nieruchomość, bo nam się podoba, a na zdjęciu widzimy piękny, pusty basen na tle zachodzącego słońca. Jest to jednak niezbędne.

Zwrócę uwagę na kolejny przykład: na tym rynku zdarza się np. finansowanie crowdfundingowe. O ile model, kiedy deweloper sprzedaje lokale, jak całe apartamenty czy choćby pokoje w condohotelu jest znany, o tyle np. jeśli prezes wielkiej spółki, która realizuje inwestycje w wielkim rozmachem pojawia się na dużych konferencjach i proponuje inwestowanie crowdfundingowe w formie zakupu akcji w spółce, a minimalny próg wejścia w inwestycję to jest 500 zł, można sobie zadać pytanie, czy wielka spółka naprawdę musi zbierać po 500 zł od indywidualnego inwestora? Czy ta spółka nie jest w stanie na normalnej zasadzie deweloperskiej sprzedawać lokali w inwestycji którą buduje albo pozyskać konkretnego finansowania bankowego? Kolejnym przykładem negatywnego sygnału w crowdfundingu jest sprzedaż akcji (kiedyś też udziałów) za cenę przekraczającą nawet 100 albo 200 razy ich wartość nominalną. W przypadku prężnie funkcjonującej spółki oczywiście zdarza się, że jej wycena przekracza wielokrotnie wartość nominalną akcji - ale czy w przypadku spółki nowej, bez działającej jeszcze inwestycji, po prostu nie przepłacamy?

Załóżmy, że mamy świadomego inwestora: odkłada emocje na bok, analizuje i zaczyna zadawać pytania. Jak może reagować firma, która nie do końca ma uczciwe zamiary na te dociekania. Przestaje zachęcać i naciskać na zakup inwestycji?

Na bazie mojego doświadczenia z prokuratury w przypadku oszustw z rynku finansowego - niekoniecznie nieruchomościowego - mogę wskazać dwie prawidłowości: jeśli firma oferująca inwestycję przestaje odpowiadać, nie reaguje, to jest to niewątpliwie bardzo mocna czerwona flaga.

Ale nie zawsze tak jest. Popatrzmy na to jak obecnie organizowane są oszustwa inwestycyjne. Dziś to nie jest domena samotnych wilków, ale często bardzo profesjonalne firmy. Mają wielkie call center, w których pracuje kilkunastu czy kilkudziesięciu „sprzedawców”. Handlowcy mają świadomość, że biorą udział w czymś oszukańczym. Ich rolą jest sprzedawanie, naciąganie, odpowiadanie, uspakajanie potencjalnych kupujących.

To świetnie wyszkolone osoby. Mają przygotowane całe skrypty odpowiedzi na trudne pytania wyświetlające się na ekranie komputera na żywo w reakcji na prowadzoną rozmowę i wątpliwości potencjalnego kupującego. W przygotowaniu ściągawek sprzedażowych, ale i w szkoleniu pracowników scamerskiego call center uczestniczą psycholodzy, którzy przeszli na „ciemną stronę mocy”. Uczą handlowców jak rozwiać wątpliwości kupujących, są niestety świetnie przygotowani, bardzo przekonujący, sugestywni.

To nie jest fikcja. Policja w kraju i za granicą likwidowała takie „call center”.

I tu mamy drugą prawidłowość, tak było też w postępowaniach, które osobiście prowadziłem w prokuraturze. W momencie kiedy potencjalny kupujący nabiera wątpliwości, handlowiec wchodzi z dużą siłą. Uruchamia plan B. Zasypuje klienta sprawozdaniami, danymi, raportami. Często są one przedstawiane jako poufne, sprzedawca mówi: „nie pokazujemy tych materiałów, ale skoro ma pan wątpliwości to pokażemy, ale proszę nie pokazywać tego na zewnątrz bo to nasz wewnętrzny raport”.

Do tego następuje presja czasowa i cenowa, kupujący słyszy „zastanawiamy się czy nie podnieść cen, to być może ostatni tydzień kiedy może pan kupić naszą ofertę w tej cenie”.

To jak podwójne uderzenie. Przekonywanie klienta, który ma wątpliwości, jest jeszcze bardziej intensywne, niż na początku.

Nie spotkałem się z takimi działaniami w branży nieruchomości, ale doskonale znam je z rynku okołokryptowalutowego, czyli tam gdzie klientów namawia się np. na zakup różnego rodzaju tokenów opartych o kryptowaluty bądź innego rodzaju blockchain.

Udaje się odzyskać zainwestowanie pieniądze? Jakie są wnioski płynące z takich spraw w polskich sądach?

Chciałbym, żeby każdy miał świadomość, że pozycja inwestora indywidualnego jest bardzo trudna, bo jest na samym końcu kolejki do windykacji środków. To są absolutnie nieuprzywilejowane należności. Daleko za spłatą długów Urzędu Skarbowego, ZUSu, innymi należnościami publiczno-prawnymi, za wierzycielami z hipoteki, bankami, funduszami które są uwidocznione w hipotece. Inwestor jest na samym końcu.

Jeśli spółka była dobrze przygotowana pod upadek, a cała inwestycja była finansowana zewnętrznie - a zatem suma kredytów i hipotek znacznie przekracza wartość nieruchomości w budowie - to sytuacja jest jeszcze trudniejsza.

Praktyka z prokuratury i spraw sądowych wskazuje jednoznacznie: w przypadku bardzo dużych spółek i inwestycji, inwestor indywidualny nie ma praktycznie żadnych szans na odzyskanie straconych pieniędzy. Jeśli spółka jest mniejsza, a do załamania płynności i upadku doszło jakby przypadkowo, te szanse są nieco większe. Czasem jeśli prezes spółki jest majętny, o ile nie jest figurantem tzw. słupem w firmie, to przy pomocy zatrudnionych specjalistów jak prawnik, prywatny detektyw, można próbować odzyskać pieniądze korzystając ze skargi pauliańskiej. Dość często w praktyce zdarza się bowiem, że udziałowcy czy zarząd upadającej właśnie spółki „drenuje” ją z majątku, przekazując go w różnej formie na swoją własną rzecz. Warto pamiętać, że w takim przypadku sprawiedliwości można dochodzić również w drodze postępowania karnego, bowiem majątek i interesy spółki są czymś zupełnie odrębnym niż majątek i interesy wspólników, a wszelkie przelewy np. między spółką a głównym udziałowcem powinny być uzasadnione i przeprowadzone na warunkach rynkowych.

Czego się więc trzymać analizując, czy warto w coś zainwestować, czy lepiej sobie odpuścić?

Po pierwsze ostrożność na etapie zainteresowania czy zachwytu inwestycją. Po drugie, dokładna analiza umowy. Jeżeli nie masz własnej wiedzy, na co zwrócić uwagę, poświęć tę relatywnie niewielką kwotę na pomoc eksperta.

Dalej, stara zasada, jest fundamentalna: nie inwestuj w to czego nie rozumiesz. Nie musisz być ekspertem rynku finansowego, ale musisz rozumieć, skąd się biorą pieniądze, które masz zarobić.

Do tego po prostu pytajmy. Legalnie działająca spółka nie powinna mieć żadnych problemów z odpowiedziami czy udostępnieniem dokumentów. I na pewno nie powoła się na tajemnicę handlową. Jeśli mamy wątpliwości, czy spółka w przeszłości emitowała już obligacje i czy zostały terminowo spłacone i pytamy o to, to uczciwy podmiot nie będzie miał problemu z odpowiedzią na te wątpliwości. Nawet jeśli była to emisja zamknięta, a nie publiczna. Może to być poprzedzone obowiązkiem zawarcia umowy o nieujawnianiu, to normalna praktyka rynkowa. Natomiast w mojej ocenie czymś podejrzanym jest, kiedy spółka takich informacji nie chce udzielić. Spółka powinna współpracować i udostępnić dokumenty, a nie jakieś kolejne materiały marketingowe, w których mówi: „ile to już mamy, a brakuje nam tylko troszeczkę, dlatego zainwestuj w nas”.

Krótko podsumowując:

1. Materiały marketingowe do kosza, tylko analiza twardych danych;

2. Nie inwestuj w coś, czego nie rozumiesz;

3. Złożona struktura sieci spółek jest budowana po coś;

4. Brak możliwości kontaktu na etapie sprzedaży oferty oznacza prawie na pewno totalny brak możliwości kontaktu, kiedy pojawią się problemy.

Adwokat Michał Szałas - doświadczony prawnik, były prokurator w Wydziale do spraw Gospodarczych Prokuratury Okręgowej w Radomiu. Bezpośrednio prowadził lub nadzorował kilkadziesiąt poważnych śledztw z zakresu przestępczości gospodarczej, w tym m.in. o przestępstwa skarbowe, pranie pieniędzy, w sprawie działania na szkodę spółki (niegospodarność, nadużycie zaufania), nieprawidłowości przy realizacji inwestycji budowlanych, oszustw inwestycyjnych, emisji obligacji korporacyjnych czy bezprawnego wykorzystania praw IP, a także z zakresu cyberprzestępczości.

Prowadzona przez niego kancelaria prawna specjalizuje się m.in. w prowadzeniu na rzecz klientów spraw związanych z postępowaniami sądowymi (karne i cywilne firm oraz osób prywtanych), doradztwie prawnym dla biznesu, pomaga wdrożyć w firmie Compliance, doradza z zakresu ustawy o AML (ustawa o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu), w sprawach związanych z rynkiem kapitałowym, fintechami oraz nieruchomościami.