Raport: Ceny transakcyjne w miastach turystycznych od 11,6 do 15,6 tys. za m2

Rynek mieszkaniowy to zupełnie inna specyfika niż nieruchomości w kurortach. Ale dla wielu potencjalnych nabywców, szczególnie tych kupujących lokale inwestycyjne coraz mniejsze znaczenie ma lokalizacja. Jeśli chcą zarabiać na nieruchomości poprzez udostępnianie turystom biorą pod uwagę także miasta, a te największe w Polsce od ok. 1,5 roku radzą sobie doskonale turystycznie.

Analizują więc ceny sprzedaży nowych lokali i tych z rynku wtórnego. A porównując ceny widać wyraźnie, że małe polskie kurorty stoją w jednym rzędzie z dużymi aglomeracjami. I to te ostatnie zaczynają wygrywać. Jakie są dziś ceny transakcyjne i ofertowe lokali w mieście? Podaje je raport: Barometr Metrohouse i Credipass tworzony przy udziale ekspertów portalu RynekPierwotny.pl.

Rynek wtórny: średnia wysokość transakcji 500-800 tys. zł brutto, ceny za m2 od 11,6 do 15,6 tys.

Analiza 4 największych miast turystycznych w Polsce: Warszawa, Gdańsk, Kraków i Wrocław jest dobrym puntem wyjścia do rozważań deweloperów, bo dokładnie takie analizy robią dziś kupujący inwestycyjnie.

W II kwartale 2025 r. średnia cena transakcyjna wynikająca z podpisywanych aktów notarialnych na rynku wtórnym to:

- Wrocław – 11,6 tys. zł za m2 brutto (wzrost w porównaniu z analogicznym okresem 2024 o 2,5%)

- Gdańsk – 12 tys. zł za m2 brutto (różnica r/r spadek 0,2%)

- Kraków – 13,7 tys. zł za m2 brutto (różnica r/r spadek 1,4%)

- Warszawa – 15,6 tys. zł za m2 brutto (spadek aż o 3,3%)

Spadki oczywiście nie są sygnałem, że nieruchomości będą w Polsce tanieć. To raczej efekt tego, że w ostatnich latach wiele mieszkań z rynku wtórnego miało zawyżone ceny ofertowe. Sprzedający używane mieszkania nie rozumieli, że polski rynek nieruchomości jest coraz bardziej profesjonalny i nie da się wszystkich nieruchomości sprzedawać w takich samych cenach. Jeśli w danej dzielnicy mieszkanie od dewelopera lub w nowym apartamentowcu jest wystawione za cenę X, to lokal w bloku z PRLu w mało estetycznej okolicy nie może mieć dokładnie takiej samej ceny sprzedaży, bo chętnych na niego zwyczajnie nie będzie. Te korekty cenowe to właśnie efekt urealnienia rynku, a nie spadku cen na całym rynku nieruchomości. Sprzedający dostają darmową lekcję profesjonalizacji rynku.

![]()

Średnie kwoty transakcji w tych 4 turystycznych miastach to od 500 tys. brutto we Wrocławiu za lokal 44 m2, przez ok. 600 tys. zł brutto za podobny metraż w Gdańsku i Krakowie, do 830 tys. zł w Warszawie (średnia wielkość sprzedawanego mieszkania - 55 m2).

Nie można też mówić o zwiększeniu zainteresowania zakupami inwestycyjnymi. - Oceniamy, że zaledwie co piąte mieszkanie jest obecnie nabywane w celach innych niż zaspokojenie własnych potrzeb mieszkaniowych. Coraz bardziej nasycony rynek najmu jest dużym wzywaniem dla inwestorów, którzy muszą coraz uważniej śledzić specyfikę różniących się od siebie lokalnych rynków, aby zachować rentowność konkurencyjną w stosunku do innych produktów na rynku kapitałowym - mówi Marcin Jańczuk, ekspert Metrohouse i współautor raportu.

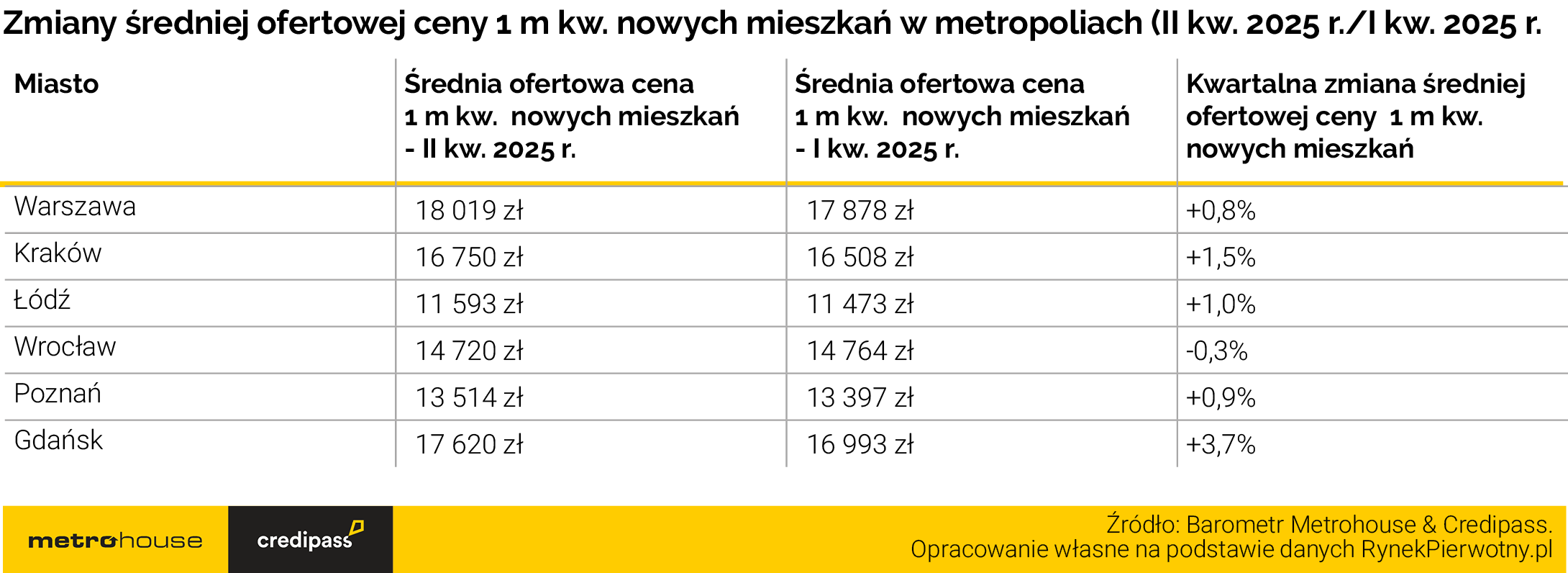

Rynek pierwotny: Gdańsk coraz mocniej zostawia w tyle Kraków

Dane BIG DATA RynekPierwotny.pl x FLTR wskazują, że na rynku deweloperskim na uwagę zasługuje kolejny rekord cenowy Warszawy. Polska stolica ofertowo przekroczyła bowiem poziom 18 tys. zł/m2 brutto. Warto pamiętać, że ceny rynku deweloperskiego odnoszą się do lokali niewykończonych.

- Ważniejsza wydaje się jednak zmiana cenowa dotycząca Gdańska. Był on po raz kolejny miastem z najszybciej drożejącym nowym metrażem, a tempo kwartalnych zmian cenowych przyspieszyło (z 3,1% do 3,7%). Dlatego Gdańsk pod względem cen nowego metrażu znów zostawił w tyle Kraków i zbliżył się do Warszawy – wyjaśnia Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Duży wzrost gdańskiej średniej ceny 1 m2 był związany głównie z rosnącym udziałem w ofercie mieszkań kosztujących powyżej 20 tys. zł/m2. Pod koniec czerwca 2025 r. takie „M” stanowiły już 31% oferty gdańskich deweloperów. Analogiczny wynik z Warszawy (24%) był dużo mniejszy, nie wspominając np. o Krakowie (13%). W Gdańsku od kwietnia do czerwca br. nadal rozbudowywał się segment najdroższych mieszkań deweloperskich. - Uwagę zwraca m.in. fakt, że w II kw. 2025 r. to Gdańsk, a nie Warszawa przodował pod względem udziału sprzedażowego nowych mieszkań kosztujących powyżej 25 tys. zł/m2 (7% vs. 5% sprzedaży deweloperów) - zaznacza Andrzej Prajsnar.

Komentarz: Marlena Kosiura, analityk, portal InwestycjewKurortach.pl

Jaki sens ma porównywanie miast i kurortów? Ma. Choć sama od dawna podkreślam, że te dwa segmenty to zupełnie inne obszary, podobnie jak hotele miejskie i turystyczne, to jednak potencjalni nabywcy inwestycyjni takich analiz dokonują i deweloperzy oraz pośrednicy nieruchomości muszą mieć tego świadomość.

Jeszcze kilka lat temu apartamenty wakacyjne były nadal w Polsce nowością, rynek był chłonny, a konkurencja stosunkowo niewielka. Dziś nowych, fajnych projektów nad morzem, w górach i na Mazurach jest ogrom, klienci mają w czym wybierać i to robią. Nie da się więc już sprzedawać wszystkiego co buduje się w kurortach w cenach jakie mają budynki w pierwszej linii brzegowej czy z widokiem na góry czyli po 30-50 tys. zł za m2. Budynki w trzeciej, czwartej linii zabudowy, w kurorcie gdzie już jest ogromna konkurencja (wielu deweloperów, spadające stawki hotelowe) lub w małych miejscowościach funkcjonujących jedynie w sezonie, do tego w projektach które wyglądają estetycznie jak zwykłe blokowiska muszą być dużo tańsze od tych luksusowych. Deweloperzy chyba przespali tę zmianę na rynku i nadal tego nie rozumieją.

Bardzo dobrze rozumieją to rozwarstwianie rynku kupujący. I coraz częściej słabe projekty w kurortach porównują cenowo do miast. Jeśli w Warszawie czy Gdańsku są w stanie kupić 2-pokojowe mieszkanie w cenie 600-800 tys. zł, to nie zapłacą tyle za 30 m2 w stanie deweloperskim, bez widoku na morze czy góry, w małym kurorcie. A takie oczekiwania cenowe ma nadal wielu deweloperów z kurortów. Zapominają też, że z roku na rok powiększa się rynek wtórny w miejscowościach turystycznych.

Odnoszenie realiów deweloperki w kurortach do miast nie jest więc dziś pozbawione sensu, nawet jeśli są to dwa różne rodzaje nieruchomości. Rynek pierwotny z kurortów, podobnie jak sprzedający używane mieszkania w miastach, musi urealnić ofertę jeśli nadal chce utrzymać tempo sprzedaży, bo chętnych na posiadanie second home nadal mamy w Polsce wielu.

Patrząc na miasta-kurorty jak Gdańsk, nie dziwią najsilniejsze w Polsce wzrosty cen na rynku pierwotnym. W mieście powstaje bardzo wiele doskonałych jakościowo i lokalizacyjnie nieruchomości. Łączą kilka potrzeb: apartamenty kupowane są jako second home, inwestycyjnie ponieważ Gdańsk nadal ma przestrzeń na wzrost wartości nieruchomości, nabywane zarobkowo na wynajem (na cele mieszkaniowe czy powiększającej się puli najmów biznesowych). Budynki zlokalizowane w obszarze Wyspy Spichrzów, Motławy, Wyspy Sobieszewskiej, blisko morza lub z widokiem na Bałtyk przyciągają więc uwagę kupujących.

Gdański rynek wyróżnia się na tle Polski jeszcze jedną rzeczą, na którą kupujący coraz mocniej zwracają uwagę - jakością. Apartamentowce z dopracowaną architekturą, designem i wykończeniem, atrakcyjną przestrzenią wokół budynków realizuje tu kilka firm m.in. NDI, Dekpol, Allcon, Moderna, Robyg, Budlex czy Invest Komfort. Tak silnej grupy firm dbających o prestiż i architekturę projektów nie ma w żadnym innym mieście czy kurorcie w Polsce. Standard który narzuciło 4 głównych trójmiejskich deweloperów kontynuują inni. I to przekłada się na kondycję oraz pespektywy całego rynku w Gdańsku.

Kupujący apartamenty inwestycyjnie coraz częściej zaczynają też zwracać uwagę na status budynku. Zapowiadane przez ministerstwo nowe przepisy, które mają uporządkować rynek wynajmu tzw. krótkoterminowego uderzą przede wszystkim tych, którzy turystycznie wynajmują mieszkania w mieście. Dlatego świadomi inwestorzy wolą kupić lokal o statusie tzw. usługowym. To apartamenty wyglądające jak mieszkania, ale sprzedawane z 23% VAT jak m.in. w inwestycji Oval Sky realizowanej przez Dekpol Deweloper tuż przy najnowoszceśniejszej części Warszawy, określanej coraz częściej jako warszawski Manhattan z uwagi na liczbę wieżowców, międzynarodwe sieci hotelowe i siedziby globalnych korporacji w tym m.in. Google

Kupujący apartamenty inwestycyjnie coraz częściej zaczynają też zwracać uwagę na status budynku. Zapowiadane przez ministerstwo nowe przepisy, które mają uporządkować rynek wynajmu tzw. krótkoterminowego uderzą przede wszystkim tych, którzy turystycznie wynajmują mieszkania w mieście. Dlatego świadomi inwestorzy wolą kupić lokal o statusie tzw. usługowym. To apartamenty wyglądające jak mieszkania, ale sprzedawane z 23% VAT jak m.in. w inwestycji Oval Sky realizowanej przez Dekpol Deweloper tuż przy najnowoszceśniejszej części Warszawy, określanej coraz częściej jako warszawski Manhattan z uwagi na liczbę wieżowców, międzynarodwe sieci hotelowe i siedziby globalnych korporacji w tym m.in. Google

Opracowanie: tekst autorski pisany przez człowieka, nie przez AI, z wykorzystaniem informacji pochodzących od Metrohouse, Credipass, RynekPierwotny.pl